流量,是電商爭奪最激烈的領(lǐng)域之一。天風(fēng)證券研究所新鮮出爐了一份關(guān)于國內(nèi)兩大零售巨頭蘇寧、京東的研究報(bào)告。報(bào)告對兩大巨頭的流量潛力進(jìn)行了對比,認(rèn)為在既有流量上,京東無疑大幅領(lǐng)先,但是在未來新流量的導(dǎo)入方面,蘇寧具備趕超京東的潛力。

報(bào)告認(rèn)為,線上也好,線下也罷,零售行業(yè)的生意其實(shí)包括兩個(gè)層面:商品變現(xiàn)、流量變現(xiàn)。商品變現(xiàn)即通過買賣商品賺取差價(jià),一定程度上商品變現(xiàn)的難易與規(guī)模取決于流量的規(guī)模。而流量變現(xiàn)也并不是電商時(shí)代才有的故事。在線下,品牌租用柜臺(tái),支付品牌費(fèi)、租金、上架費(fèi)、銷售人員工資等的本質(zhì)即在于門店能夠天然吸引客流。到了線上,流量一詞被使用得更加廣泛,實(shí)則電商運(yùn)營第三方平臺(tái)的本質(zhì)即在于通過將流量二次分發(fā),實(shí)現(xiàn)流量的變現(xiàn)。

在考慮蘇寧能否趕超京東的第一個(gè)層面是分析收入增長的可能性,而收入增長可能性里的第一要?jiǎng)?wù)即在于:是否有足夠多且可能超過競爭對手的新流量導(dǎo)入。2017年至今蘇寧日均UV約在2000-3000w左右水平,促銷期間在8000w以上。

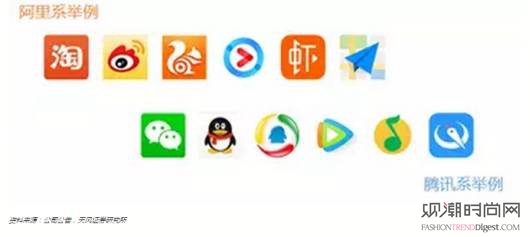

國內(nèi)全網(wǎng)生態(tài)看,之所以是BAT,而無論京東市值是否超過百度也不是ATJ的原因,報(bào)告認(rèn)為在于能否具備影響互聯(lián)網(wǎng)生態(tài)的能力,能否成為互聯(lián)網(wǎng)的基礎(chǔ)設(shè)施,換句話說,是否具備強(qiáng)流量分發(fā)的能力。目前來看,次級(jí)入口的資訊、內(nèi)容、社交類平臺(tái)如今日頭條等在流量分發(fā)方面優(yōu)勢顯著強(qiáng)于京東。基于此,來看蘇寧和京東的所處陣營。

圖表1:阿里與騰訊系流量分發(fā)平臺(tái)舉例

■阿里持有蘇寧19.9%股權(quán),蘇寧站隊(duì)阿里

■騰訊持有京東18.1%股權(quán),京東站隊(duì)騰訊

AT外,百度、360等屬于搜索流量,頭條屬于廣告流量,與地鐵廣告、公交廣告、電視廣告一樣付費(fèi)決定流量,因此假設(shè)外部在流量方面于二者是無差異的。

目前,蘇寧處于天貓一級(jí)入口,京東也處于微信的一級(jí)入口(盡管未標(biāo)注“京東購物”)。從背靠的大樹角度看,我們認(rèn)為二者不相伯仲,轉(zhuǎn)化率角度蘇寧相對優(yōu)于京東,原因在于:盡管微信、QQ用戶數(shù)量巨大,騰訊流量優(yōu)勢強(qiáng)于阿里,但是熟人社交對于內(nèi)容、游戲的導(dǎo)流效果較好,而對零售效果較次(至少歷史證明如此);而阿里則恰恰相反,對蘇寧天貓旗艦店的直接導(dǎo)流能力較強(qiáng),在淘寶、天貓平臺(tái)上搜索家電3C,蘇寧店的綜合排位基本處于前三。

圖表2:微信對京東的導(dǎo)流,阿里對蘇寧導(dǎo)流

另一個(gè)角度比較自有流量布局,報(bào)告將自有流量再具體區(qū)分為線上和線下兩個(gè)部分來比較。線上來看,國內(nèi)電商新增用戶的難度逐漸增大,艾瑞數(shù)據(jù)顯示目前150-200元的成本也難以獲得一個(gè)優(yōu)質(zhì)客戶,自有流量的布局也就顯得格外重要。阿里對新聞媒體、視頻、社交、音樂等開啟了買買買的節(jié)奏布局流量生態(tài),但是京東在自有流量方面并無規(guī)模性建樹,而蘇寧則在體育轉(zhuǎn)播等方面具備未來巨大潛力(近期京東亦在強(qiáng)調(diào)體育布局)。目前蘇寧已囊括了幾乎所有足球的頭部賽事版權(quán),盡管付出代價(jià)也巨大,暫且不考慮其成本因素,而從體育會(huì)員與零售會(huì)員底層打通的角度理解,目前生態(tài)體系約6億會(huì)員,易購平臺(tái)(2.8億)占比不足50%,聚力視頻(原PPTV)9月MAU2174萬,iOS娛樂榜排名20,所以可以預(yù)期的是,體育與文創(chuàng)生態(tài)未來將有機(jī)會(huì)給蘇寧線上業(yè)務(wù)帶來潛在顯著流量。

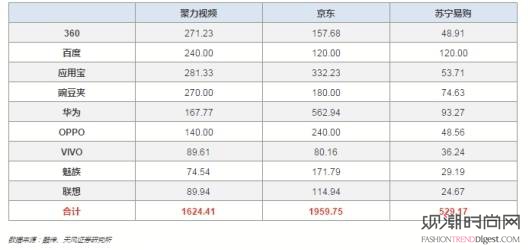

圖表3:手機(jī)APP安卓系統(tǒng)總下載量

而從線下看,即在于門店布局。線上流量成本和運(yùn)營成本的上升,以及部分品類滲透率提升的瓶頸導(dǎo)致電商紛紛加強(qiáng)對線下的布局,尤其是農(nóng)村門店、便利店和體驗(yàn)式業(yè)態(tài)。前者旨在激活農(nóng)村用戶,后二者在于加強(qiáng)城市流量黏性、優(yōu)化用戶畫像、強(qiáng)化數(shù)據(jù)布局,以及深化對零售行業(yè)的滲透和效率提高。蘇寧現(xiàn)有門店規(guī)模4478家,預(yù)計(jì)明年新開店(非易購服務(wù)站)150-180家。8月11日36氪新聞顯示,京東現(xiàn)有線下門店92家,京東幫數(shù)據(jù)未披露。盡管京東在線下家電門店和新通路覆蓋便利店的目標(biāo)是雙100萬家,但是考慮到目前對于大部分品牌而言,線下經(jīng)銷商模式貢獻(xiàn)收入比例都在80%以上,京東模式將導(dǎo)致線下出現(xiàn)串貨,尤其是價(jià)格體系混亂,短期內(nèi)難以被品牌和區(qū)域力量所接受,且開設(shè)自有門店受限于搭建團(tuán)隊(duì)、選址、簽約、裝修等多方面原因開店速度不會(huì)太快。因此推進(jìn)的進(jìn)展方面,報(bào)告認(rèn)為大概率是低于公司此前提出的進(jìn)度目標(biāo)的。因此可以明確的是在至少3年左右的時(shí)間內(nèi),京東在線下的布局難以超越蘇寧。線下流量入口方面,蘇寧的優(yōu)勢并不容質(zhì)疑。

圖表4:蘇寧的門店情況

在既有流量上,京東無疑大幅領(lǐng)先,但是在未來新流量的導(dǎo)入方面,報(bào)告認(rèn)為蘇寧具備趕超京東的潛力。京東最終盈利的方式從目前來看商品變現(xiàn)的難度是較大的,而如果要實(shí)現(xiàn)流量變現(xiàn),就首先需要強(qiáng)化流量布局,不僅是京騰計(jì)劃、京度計(jì)劃等京X計(jì)劃,而是自有生態(tài)的搭建。

|

雙十一越來越近,在打出“嗨夠11天”的心智后,國內(nèi)最大的家電零售商蘇寧易購開始了年底最繁忙的備戰(zhàn)工作。

(查看全文)

雙十一越來越近,在打出“嗨夠11天”的心智后,國內(nèi)最大的家電零售商蘇寧易購開始了年底最繁忙的備戰(zhàn)工作。

(查看全文) 來自拉斯維加斯的夢幻傳奇,蘇寧與美高梅的首次攜手,全球建筑設(shè)計(jì)夢工廠WATG與Wimberly Interiors的傾力加盟,藝術(shù)裝飾風(fēng)格的唯美呈現(xiàn),還有全球烹飪奇才Julian Serrano的首家在華餐廳⋯⋯今年以來,隨著這家靜落在蘇州河畔的酒店一點(diǎn)點(diǎn)揭開神秘面紗,滬上的酒店控和生活達(dá)人又多了一個(gè)熱議話題,寶麗嘉(Bellagio)品牌全球首個(gè)姐妹項(xiàng)目——上海蘇寧寶麗嘉酒店即將開啟它的亞洲首秀,國際魔都精彩多元的生活方式又將增添一處引人難忘的全新目的地。

(查看全文)

來自拉斯維加斯的夢幻傳奇,蘇寧與美高梅的首次攜手,全球建筑設(shè)計(jì)夢工廠WATG與Wimberly Interiors的傾力加盟,藝術(shù)裝飾風(fēng)格的唯美呈現(xiàn),還有全球烹飪奇才Julian Serrano的首家在華餐廳⋯⋯今年以來,隨著這家靜落在蘇州河畔的酒店一點(diǎn)點(diǎn)揭開神秘面紗,滬上的酒店控和生活達(dá)人又多了一個(gè)熱議話題,寶麗嘉(Bellagio)品牌全球首個(gè)姐妹項(xiàng)目——上海蘇寧寶麗嘉酒店即將開啟它的亞洲首秀,國際魔都精彩多元的生活方式又將增添一處引人難忘的全新目的地。

(查看全文) 全店讓利10億,最高省2200,iPhone、小米等大牌尖貨庫存超千萬臺(tái),對,雙十一來了!如果關(guān)于蘇寧易購天貓官方旗艦店的這些天文數(shù)字讓你有些眩暈,那么,4000多位客服提前上線,快遞小哥無休送貨,應(yīng)該會(huì)讓你在買買買的狂潮中多了些底氣。

(查看全文)

全店讓利10億,最高省2200,iPhone、小米等大牌尖貨庫存超千萬臺(tái),對,雙十一來了!如果關(guān)于蘇寧易購天貓官方旗艦店的這些天文數(shù)字讓你有些眩暈,那么,4000多位客服提前上線,快遞小哥無休送貨,應(yīng)該會(huì)讓你在買買買的狂潮中多了些底氣。

(查看全文) 營運(yùn)費(fèi)用是電商運(yùn)營的一大“生命線”,國內(nèi)電商巨頭哪家在這方面最具優(yōu)勢?天風(fēng)證券研究所的最新研究報(bào)告對一線電商蘇寧、京東進(jìn)行了對比,結(jié)果顯示,蘇寧在費(fèi)用率有效控制方面更具優(yōu)勢。

(查看全文)

營運(yùn)費(fèi)用是電商運(yùn)營的一大“生命線”,國內(nèi)電商巨頭哪家在這方面最具優(yōu)勢?天風(fēng)證券研究所的最新研究報(bào)告對一線電商蘇寧、京東進(jìn)行了對比,結(jié)果顯示,蘇寧在費(fèi)用率有效控制方面更具優(yōu)勢。

(查看全文)| 通過郵件獲取觀潮最新資訊 |